コーポレートガバナンス・コード改訂による中小企業・ベンチャーの知的財産活用への影響

コーポレートガバナンス・コードが2021 年 6 月に改訂され、上場企業は知財投資等についての開示や取締役会による実効的な監督を行うことが求められることとなりました。

そこで内閣府は、企業がどのような形で知財・無形資産の投資・活用戦略の開示やガバナンスの構築に取り組めば、投資家や金融機関から適切に評価されるかについて、「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン」を2022年1月に策定しました。

コーポレートガバナンス・コードの改定については、以下の記事でも解説しています。

→ CG(コーポレート・ガバナンス)コード改訂と知財・無形資産投資・開示 -iP Times.-

この記事では、さらに自社の知的財産を資金調達など中小・ベンチャー企業の参考となる知財活用方法を解説します。

<この記事でわかること>

・コーポレートガバナンス・コード(CGC)とは

・CGC改訂による知財実務への影響

・企業による知財活用事例

(執筆:知財部の小倉さん)

コーポレートガバナンス・コード(CGC)の解説

コーポレートガバナンス・コードとは?

コーポレートガバナンス・コード(以下、CGC)とは、上場企業が行う企業統治(コーポレートガバナンス)においてガイドラインとして参照すべき原則・指針です。2015年3月5日に金融庁と東京証券取引所により原案が公表され、2015年6月1日より上場企業に適用されることとなりました。

「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味します。

CGCはコーポレートガバナンスの実現に向けた主要な原則を取りまとめたものです。これらが適切に実践されることで、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応がなされます。このような企業活動の結果、会社、投資家、ひいては経済全体が発展していくものと考えられています。

参考URL

コーポレートガバナンス・コード原案の公表(東京証券取引所)

コーポレートガバナンス・コードの公表(東京証券取引所)

CGC改定で知的財産に関する項目が追加された

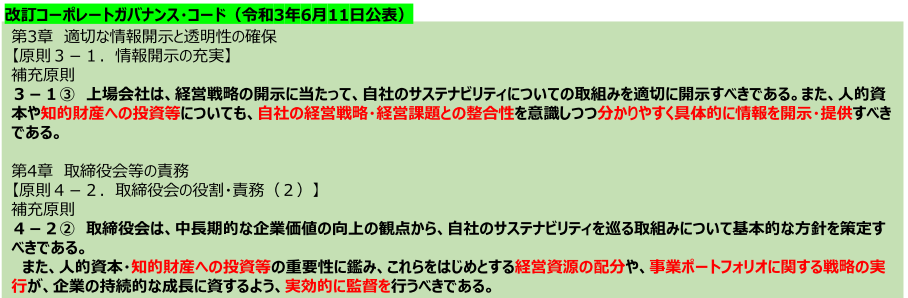

近年、知的財産をはじめとする無形資産は、企業の競争力の源泉として重要な経営資源となっています。このような状況で、2021年6月にCGCが改定され、以下の内容が盛り込まれました。

改定後のCGCでは、上場会社は知財への投資について、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきであることが記載されました。

さらに、知財への投資の重要性に鑑み、経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長の助けとなるように、取締役会が実効的に監督を行うべきであることも盛り込まれました。

CGC改定を踏まえて、より優れた知財・無形資産の投資・活用戦略を構築・実行している企業の価値が向上し、更なる知財・無形資産への投資に向けた資金の獲得につながることが期待されています。

参考URL

コーポレートガバナンス・コード2021年6月改訂版(東京証券取引所)

知財・無形資産ガバナンスガイドラインVer1.0概要資料(内閣府)

知財・無形資産ガバナンスガイドラインの策定

では具体的にどのような知的財産に関する取り組みを行えば、企業価値が向上し、投資に向けた資金の獲得につながるのでしょうか?

内閣府は2022年1月28日に「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(略称:知財・無形資産ガバナンスガイドライン)Ver1.0」を公表しました。

本ガイドラインの検討は、2021 年 8 月に立ち上げられた「知財投資・活用戦略の有効な開示及びガバナンスに関する検討会」において進められました。

2021年 9 月には、「今後の知財・無形資産の投資・活用戦略の構築に向けた取組について~改訂コーポレートガバナンス・コードを踏まえたコーポレート・ガバナンス報告書の提出に向けて~」を取りまとめ、2021年 12 月末日までのコーポレート・ガバナンス報告書の株式会社東京証券取引所への提出に当たっての考え方を示しました。

以下では、知財・無形資産ガバナンスガイドラインVer1.0の内容を解説しつつ、中小・ベンチャー企業がどのような取り組みを行うべきか具体的に示します。

参考URL

知財投資・活用戦略の有効な開示及びガバナンスに関する検討会

知財・無形資産ガバナンスガイドラインVer1.0の策定(内閣府)

知財・無形資産ガバナンスガイドラインVer1.0(内閣府)

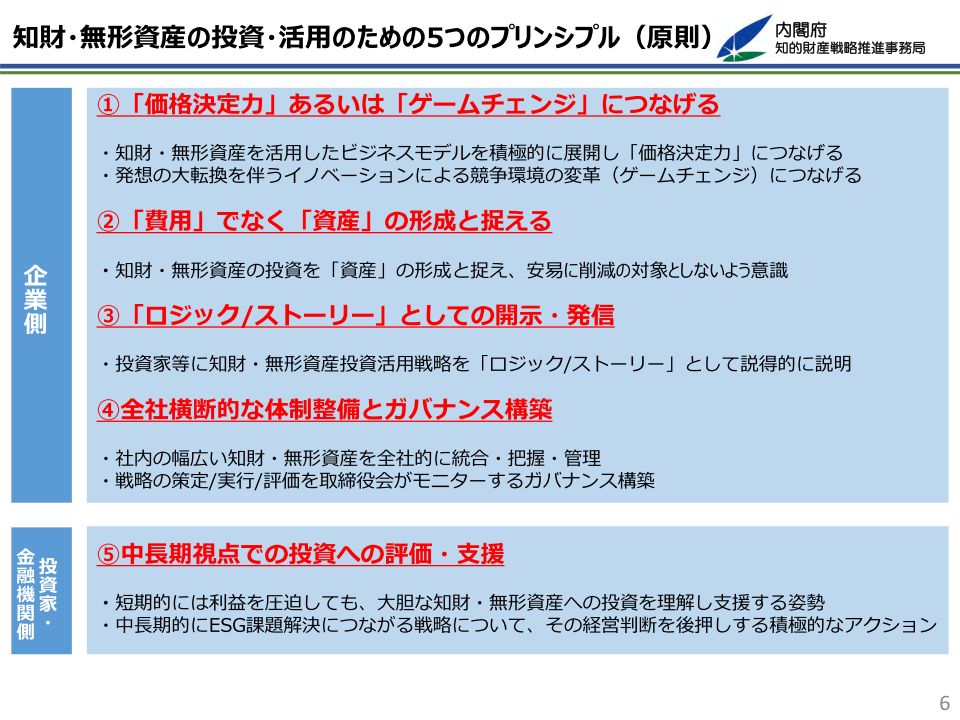

知財・無形資産の投資・活用のための5つのプリンシプル(原則)

知財・無形資産ガバナンスガイドラインVer1.0では、企業の知財・無形資産の投資・活用を促すため、企業に以下のことを求めています。

まず、自社の現状の姿(As Is)を正確に把握するとともに、目指すべき将来の姿(To Be)を描き出し、これらを照合することで、知財・無形資産の維持・強化に向けた投資戦略を構築することです。

これらを進めるにあたり、企業、投資家や金融機関に求められるプリンシプル(原則)として、以下の5つが挙げられています。

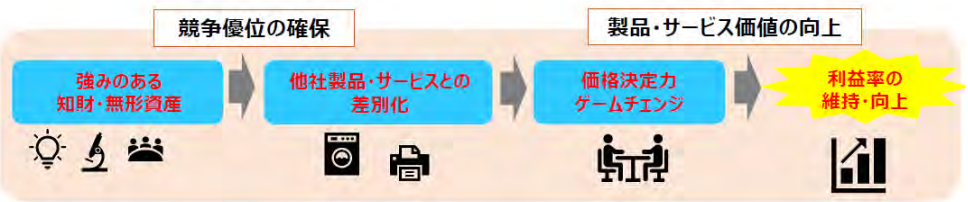

①「価格決定力」あるいは「ゲームチェンジ」につなげる

多くの日本企業は、知財・無形資産を活用して競争優位を獲得し、価値創造やキャッシュフローの創出に結びつけるという点に関し、欧米・新興国の競合相手に先行されていました。

企業としては、知財・無形資産を活用した高付加価値を提供するビジネスモデルを積極的に展開することが重要です。

上記ビジネスモデルを価格決定力につなげ、製品・サービス価格の安易な値下げを回避し、事業活動の成果を高効率に回収することができます。

また、発想の大転換を伴うイノベーションによる競争環境の変革(ゲームチェンジ)につなげ、新たな課題解決の価値化や自社に有利な競争環境をもたらし、自社の持続可能性を高める企業価値の向上を達成できます。

②「費用」でなく「資産」の形成と捉える

知財・無形資産への投資は、経営においてコストとして認識されやすいため、経営者は十分な知財・無形資産への投資を回避する傾向にありました。

しかし、イノベーションにより新たな市場が確立されるまでの市場創成期では、ある程度の赤字を覚悟してでも十分な知財・無形資産への投資を行っていくことが重要です。

したがって経営者は、知財・無形資産の投資は「費用」でなく「資産」の形成という発想を持ち、安易に削減の対象としないように意識することが重要です。

こうした意識を持つことで、投資家からは、中長期的な企業価値の向上に向けた意欲があると評価されることにもつながります。また、金融機関による融資判断に必要な事業性評価にも役立つと考えられます。

③「ロジック/ストーリー」としての開示・発信

日本企業は、知財・無形資産の投資・活用戦略を説得力のある「ロジック/ストーリー」として開示・発信することに課題があり、このことが企業価値低迷の一因となっているとの指摘もあります。

そこで企業は、自社の強みとなる知財・無形資産が、どのようにサステナブルな価値創造やキャッシュフローの創出につながるか、投資家や金融機関等に対して説明し、必要な再投資のための資金の獲得につなげることが重要です。

また、社内外の関係者との戦略の共有化を図るためには、知財・無形資産の投資・活用戦略を「ロジック/ストーリー」として説明・説得することが重要です。

④全社横断的な体制整備とガバナンス構築

知財・無形資産の投資・活用戦略は、企業価値に大きな影響を与えるにもかかわらず、その全般を統括する部門が存在することは少なく、取締役会における全社横断的な議論が行われてきませんでした。

一方で、社内の幅広い知財・無形資産を全社的に統合・把握・管理し、知財・無形資産の投資・活用戦略の構築・実行・評価を取締役会がモニターするガバナンスを構築することは重要です。

取締役会において戦略を議論することで、社内の議論を投資家や金融機関への説得に耐えうる議論へレベルアップさせることができます。

⑤中長期視点での投資への評価・支援

知財・無形資産の投資・活用は長期的な取組であり、価値創造やキャッシュフローの創出につながるまでに一定のタイムラグが生じることも多いです。

したがって、投資家や金融機関は、企業の取組を長期的な観点から評価し、納得できる説明があれば、短期的には収益を圧迫したとしても、その経営方針を支持し、大胆な知財・無形資産への投資を理解し支援する姿勢が求められます。

例えば、環境面の制約(リスク)を長期的にプラスの価値評価(機会)につなげ、中長期的に ESG 課題の解決につながるような知財・無形資産の投資・活用戦略については、その経営判断を後押しする積極的なアクションが求められます。

中小・ベンチャーの参考となる取り組み事例

上で説明した「5つのプリンシプル(原則)」を実際の取り組みに活かしている企業の事例を紹介していきます。

価格にこだわる経営(京セラ、キーエンスの事例)

『①「価格決定力」あるいは「ゲームチェンジ」につなげる』という原則を大事にしている企業として、京セラとキーエンスがあります。

京セラ創業者の稲盛和夫氏は、「値決めは、経営者の仕事であり、経営者の人格がそのまま現れるのです。」と述べており、経営者として価格にこだわっています。

また、日本企業では異例の高い営業利益率を維持しているキーエンスは、付加価値の高い商品を創造し続けることを経営理念に掲げ、付加価値に関して「粗利 80%」を目標とし、価格に徹底的にこだわる経営をしています。

キーエンスの提供する商品には、全く新しい価値を持った商品で、価格相場が存在しない場合があり、そのときには、市場相場や製造コストではなく、顧客が評価する価値によって価格を決定します。

つまり、自社の商品によって、顧客はどれだけの価値を創出・享受できるのかを販売価格決定の基本的な考え方としています。顧客の現場を知り尽くすことで、顧客が支払う対価を正確に予測することができ、結果として販売価格の最大化が実現できているのです。

このような価格にこだわる経営を可能とするのが、強みのある知財・無形資産を獲得し活用したビジネスモデルであり、知財・無形資産の投資・活用戦略です。このことを、経営陣がしっかりと認識することが重要となります。

参考URL

稲盛和夫 OFFICIAL SITE

キーエンス 新卒採用サイト

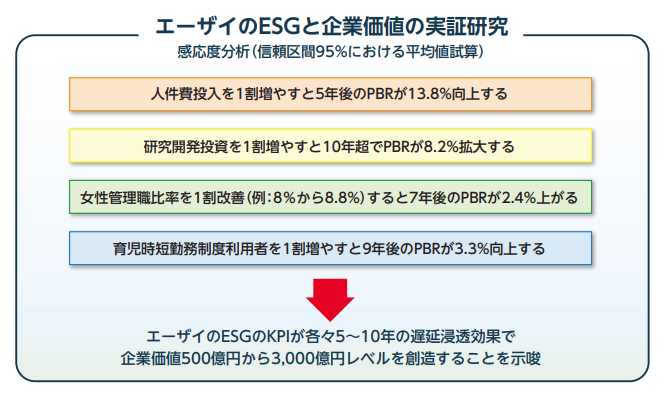

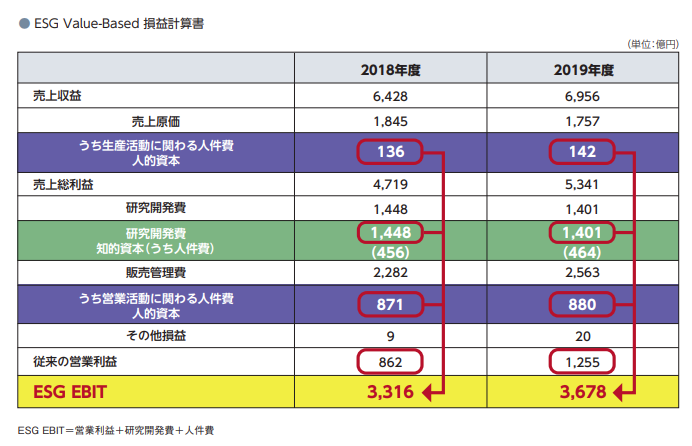

研究開発投資の見える化の取組(エーザイの事例)

『②「費用」でなく「資産」の形成と捉える』という原則を実行している企業として、エーザイがあります。

エーザイは「統合報告書 2020」において、人件費や研究開発費等が PBR(株価純資産倍率)と正の相関関係があるとの分析に基づき、通常の営業利益に人件費、研究開発費を足し戻した数字を「ESG EBIT」と定義して開示しています。

従来の営業利益では人件費や研究開発費は費用として売上収益から差し引かれ、利益を圧縮します。

しかし、上の分析結果から人件費と研究開発費は将来、事後的・遅延的に価値を生み出すものだと考えれば、その費用は費用ではなく「無形資産への投資」であり、人件費と研究開発費は足し戻すべきとエーザイは考えました。

参考URL

統合報告書(エーザイ)

まとめ

今回は「知財・無形資産ガバナンスガイドライン」を解説しつつ、中小・ベンチャーの参考となる知財活用の取り組み事例を紹介しました。

知的財産権に限らず、広く無形資産を活用することで価格競争を回避したり、PBRと人件費や研究開発費との相関分析することで無形資産への投資効果を評価したり、無形財産と経営指標などを関連づけることで対外的にアピールできることが分かりました。

中小・ベンチャー企業としては、無形資産の活用による企業価値の増大を対外的に発信していくことで、投資家や銀行からの資金調達が期待できます。

一方で、技術やノウハウなどの無形資産は他社から模倣されるリスクがあります。価値創造やキャッシュフローが自社開発技術によって生み出されているのであれば、特許権を持ち第三者の模倣から保護しておかなければなりません。

知財タイムズでは、あなたの事業分野の技術に詳しい特許事務所を複数ご紹介できます。問い合わせは無料ですので、まずはお気軽にお問い合わせください。

特許関係の仕事に従事して10年。5年間は特許事務所で500件以上の出願原稿の作成に従事。その後、自動車関連企業の知財部に転職し、500件以上の発明発掘から権利化に携わってきました。現在は、知財部の管理職として知的財産活用の全社方針策定などを行っています。

あなたの技術に強い弁理士をご紹介!