コーポレートガバナンス・コード改訂による中小企業・ベンチャーの知的財産活用への影響 Vol. 2

コーポレートガバナンス・コードが2021 年 6 月に改訂され、上場企業は知財投資等についての開示や取締役会による実効的な監督を行うことが求められることとなりました。

前回はコーポレートガバナンス・コード(以下、CGC)、知財・無形資産ガバナンスガイドラインにおける「知財・無形資産の投資・活用のための5つのプリンシプル(原則)」を解説しました。

→ コーポレートガバナンス・コード改訂による中小企業・ベンチャーの知的財産活用への影響

今回の記事では、さらに知財・無形資産ガバナンスガイドラインにおける「知財・無形資産の投資・活用のための7つのアクション」の内容から、投資家や金融機関から良い評価を得るために企業がとるべき具体的な対応を知財部目線で解説します。

<この記事でわかること>

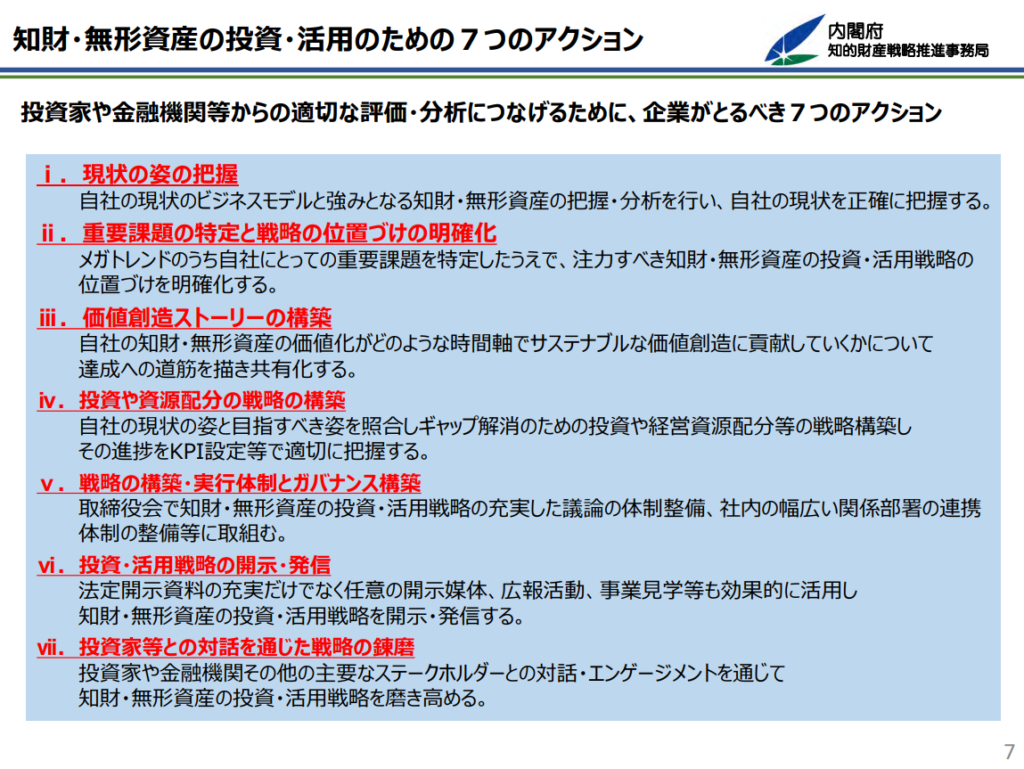

・知財・無形資産の投資・活用のための7つのアクション

・企業による知財活用事例

・中小企業・ベンチャーが市場で評価されるためにやるべきこと

(執筆:知財部の小倉さん)

知財・無形資産の投資・活用のための7つのアクション

内閣府は2022年1月28日に「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(略称:知財・無形資産ガバナンスガイドライン)Ver1.0」を公表しました。

前回の記事で解説した「知財・無形資産の投資・活用のための5つのプリンシプル(原則)」を踏まえつつ、以下の具体的な7つのアクションを進めることで、知財・無形資産の投資・活用が促進され、イノベーションの実現につながることが期待されています。

参考URL

知財投資・活用戦略の有効な開示及びガバナンスに関する検討会

知財・無形資産ガバナンスガイドラインVer1.0の策定(内閣府)

知財・無形資産ガバナンスガイドラインVer1.0(内閣府)

ⅰ. 現状の姿の把握

まず、自社の現状のビジネスモデルと強みとなる知財・無形資産の把握・分析を行い、自社の現状の姿(As Is)を正確に把握します。

どのような知財・無形資産が自社の競争力や差別化の源泉となっており、どのように現在及び将来の価値創造やキャッシュフローの創出につながっているのかを把握・分析します。

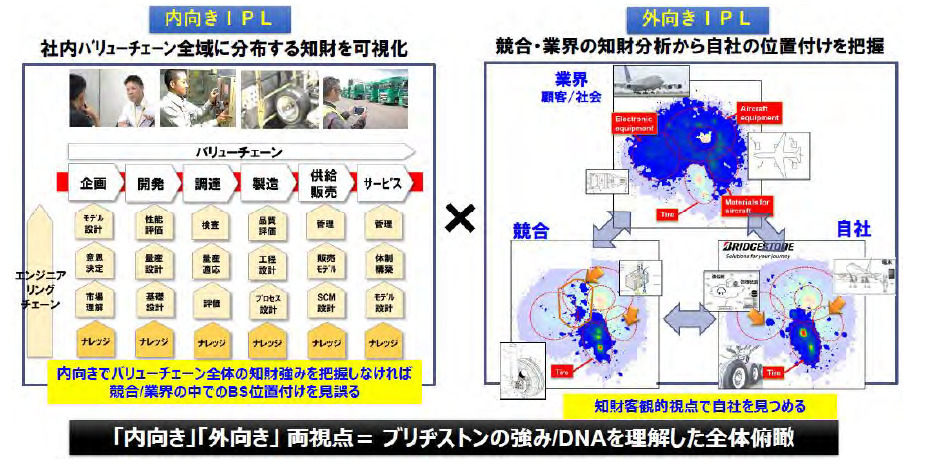

具体的な手法としては、IPランドスケープの活用等があり、自社の知財・無形資産が他社と比べて相対的にどのような位置づけにあるかについても把握・分析し、自社の知財・無形資産の強みを客観的に捉えることが重要です。

以下は、ブリヂストンによるIPランドスケープの可視化の事例です。

ⅱ. 重要課題の特定と戦略の位置づけの明確化

次に、技術革新・環境・社会を巡るメガトレンドのうち自社にとっての重要課題(マテリアリティ)を特定したうえで、注力すべき知財・無形資産の投資・活用戦略の位置づけを明確化します。

特に、最近重要視されているマテリアリティとしてESGが挙げられます。ESGとは、環境(E: Environment)、社会(S: Social)、ガバナンス(G: Governance)の英語の頭文字を合わせた言葉で、企業が長期的に成長するために重要な観点です。

ESG課題の解決に向けた技術の実現をプラスの価値評価につなげるべく、知財・無形資産の投資・活用戦略の位置づけを明確化することが重要となってきています。

ⅲ. 価値創造ストーリーの構築

そして、自社の知財・無形資産の価値化が、どのような時間軸(短期・中期・長期)でサステナブルな価値創造に貢献していくか、達成への道筋を描き共有化します。

より具体的には、目指すべき将来の姿(To Be)を描き、強みとなる知財・無形資産を、事業化を通じて、製品・サービスの提供や社会価値・経済価値にいかに結びつけるかという因果関係を明らかにして、価値創造ストーリーを構築します。

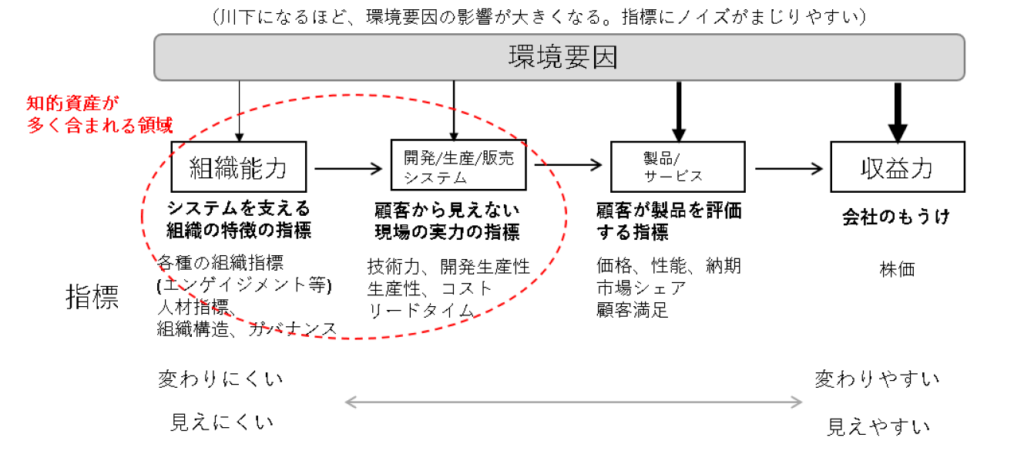

ビジネスストーリーを語るためには以下のように階層的に捉えます。特に知財・無形資産が多く含まれるのは、「組織能力」や「開発・生産・販売・システム」といった部分ですが、見えづらい部分ですので明確化することが重要になります。

ⅳ. 投資や資源配分の戦略の構築

次に、自社の現状の姿(As Is)と将来の姿(To Be)とのギャップを解消し、知財・無形資産を維持・強化していくための投資や経営資源配分等の戦略を構築します。そして進捗をKPI(重要業績評価指標)の設定等によって適切に把握します。

具体的な検討事項としては、以下が挙げられます。

今後どのような知財・無形資産の投資を行う必要があるのか(顧客ネットワークやサプライチェーンの維持・強化、研究開発による自社創造、M&Aによる外部からの調達など)、自社の知財・無形資産が支えるビジネスモデルを守るためにどのような方策をとるべきか(他社による侵害、価値棄損への対応、自社権利の維持管理や、秘密保持体制の構築運営など)です。

ⅴ. 戦略の構築・実行体制とガバナンス構築

そして、戦略の構築・実行とガバナンスのため、取締役会で知財・無形資産の投資・活用戦略について充実した議論ができる体制を整備します。さらに、社内の幅広い関係部署の連携体制の整備、円滑なコミュニケーションの促進や関連する人材の登用育成にも取り組みます。

日本企業 では 、取締役会 において 知財 ・無形資産 が議論 されることは 必ずしも多いとは言えない状況です。例えば、取締役会に知財・無形資産の戦略的投資・活用に関し諮問する委員会を設置することで、社内の幅広い部署が連携できる体制を構築します。

このような体制が機能するように、知財・無形資産に関する知見を取締役のスキルマトリックスの要素として位置づけたり、取締役会以外 の場においてにおいて取締役が知財・無形資産に関する知見や認識を深める機会を設けることも有効です。

ⅵ. 投資・活用戦略の開示・発信

また、法定開示資料の充実だけでなく、他の媒体(統合報告書、コーポレート・ガバナンス報告書、IR資料、経営デザインシート等)、さらには、広報活動や工場見学といった機会等も効果的に活用し、知財・無形資産の投資・活用戦略を開示・発信します。

企業は、将来に向けどのような知財・無形資産の活用により、どのような価値を顧客や社会に提供し、キャッシュフローの創出に結びつけ、サステナブルな企業価値向上につなげていくかについての知財・無形資産の投資・活用戦略を構築し、これを説得力のあるロジックやストーリーとして投資家や金融機関に開示・発信していくことが求められています。

自社の競争優位がどこにあるかを明らかにする知財・無形資産の投資・活用戦略 の開示・発信は、競合企業に手の内を晒すことになり、事業に悪影響を与えることになると投資家の不利益にもつながりますので、開示する情報には注意が必要です。

また、自社の知財・無形資産が競争優位につながるのかについての「因果パス」(何が原因で何が結果か)を明確化するためには、定性的な説明に加え、定量的な指標(KPI等)を効果的に用いることが重要です。客観性の高い指標を使うことで説得力が高まります。

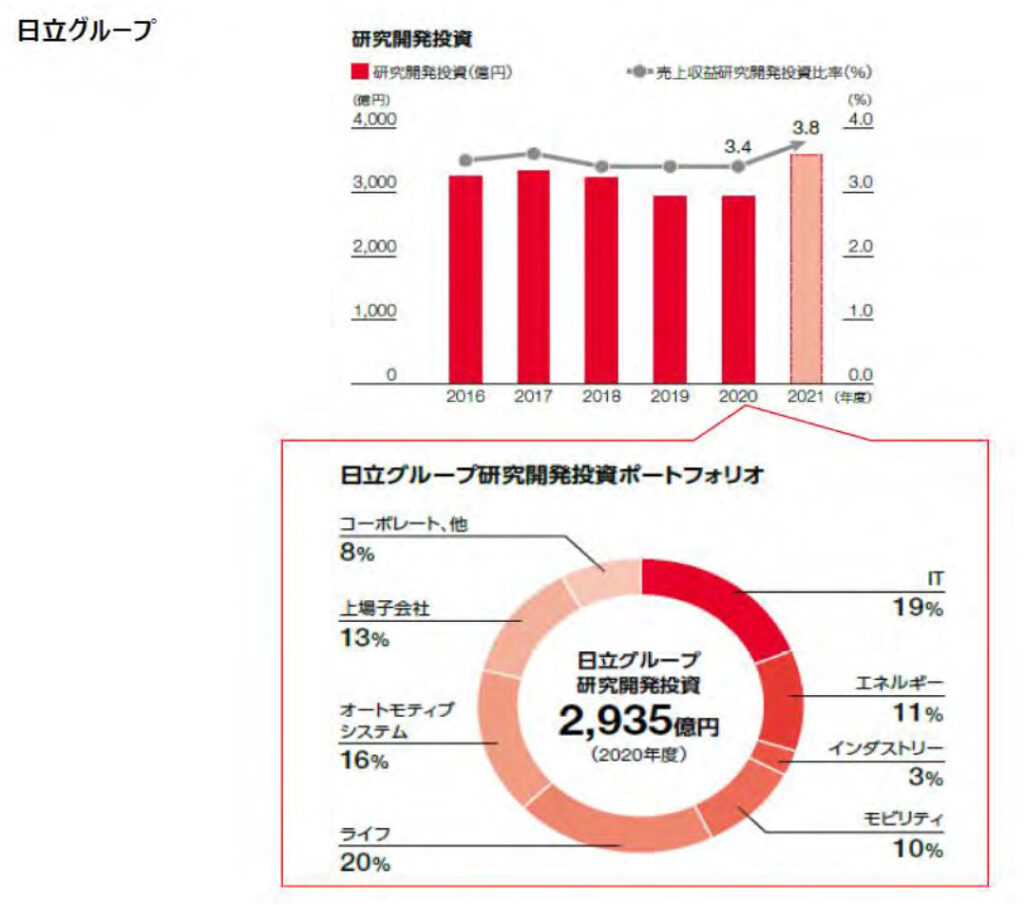

例えば、日立グループでは事業セグメント単位で研究開発投資の額を、以下のように開示しています。

ⅶ. 投資家等との対話を通じた戦略の錬磨

最後に、投資家や金融機関その他の主要なステークホルダーとの対話・エンゲージメントを通じて、知財・無形資産の投資・活用戦略を磨き高めます。

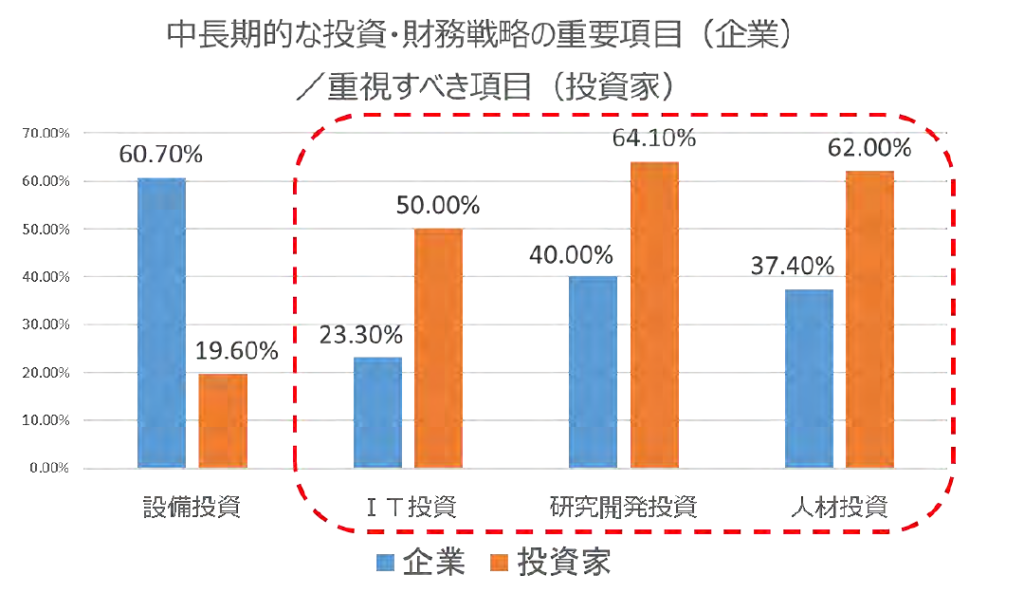

例えば、無形資産投資に関して企業と投資家で、以下のような認識のギャップが生じています。投資家は無形資産投資を重視するのに対し、企業は有形資産投資を重視する傾向があります。投資家によるガバナンスを通じて、企業の知財・無形資産への投資が進むことが期待されています。

まとめ

前回に引き続き「知財・無形資産ガバナンスガイドライン」を解説しつつ、中小・ベンチャーの参考となる知財活用の取り組み事例を紹介しました。

中小・ベンチャーは特許出願件数など量の面では大企業に負けてしまうかもしれませんが、自社の取組を対外的に上手く発信していくことで金融機関や投資家からの評価を高めることができます。

今回紹介した7つのアクションや経営デザインシートの活用を進めることで、知財・無形資産の投資・活用戦略を定性的かつ定量的にまとめることができます。

知財タイムズでは、IPランドスケープなど特許分析に詳しい特許事務所もご紹介できます。指定のフォームに入力するだけで、あなたの条件に合った特許事務所に一括問い合わせ依頼が可能です。

コーポレートガバナンスコードの改訂に関する記事

- CG(コーポレート・ガバナンス)コード改訂と知財・無形資産投資・開示 -iP Times.-

- コーポレートガバナンス・コード改訂による中小企業・ベンチャーの知的財産活用への影響

- コーポレートガバナンス・コード改訂による中小企業・ベンチャーの知的財産活用への影響 Vol. 2

特許関係の仕事に従事して10年。5年間は特許事務所で500件以上の出願原稿の作成に従事。その後、自動車関連企業の知財部に転職し、500件以上の発明発掘から権利化に携わってきました。現在は、知財部の管理職として知的財産活用の全社方針策定などを行っています。

あなたの技術に強い弁理士をご紹介!